Dizemos que um mercado está em modo Risk On quando busca risco, ou seja, instrumentos que são associados a risco se valorizam devido à crescente demanda. O mercado está com apetite por risco. Em contrapartida, dizemos que o mercado está em modo Risk Off quando passa a ter aversão ao risco. Nestes momentos ocorre a venda de instrumentos Risk On e a compra de instrumentos Risk Off.

Um portfólio verdadeiramente balanceado tem instrumentos que tenham expectativa positiva tanto do lado do Risk On como do lado do Risk Off. É possível inclusive atingir uma correlação (medida estatística que mede a associação entre variáveis) zero do portfólio com os cenários de risco. Alguns portfólios visam isso. Todavia dificilmente o comportamento do mercado é simples, por exemplo, em 2022, mesmo portfólios com correlação zero com Risk On ou Risk Off perderam dinheiro, porque quase todos os instrumentos se desvalorizaram em 2022, já que ocorreu um profundo enxugamento de liquidez. A base monetária real, descontada a inflação encolheu. Alguns chamaram o cenário the “The Bubble of Everything” (A Bolha de Tudo), tendo sido ocasionado pela compra de ativos pelo FED e outros bancos centrais, juros em patamares baixíssimos e cheques de estímulo em consequência da Covid.

Não obstante, isso é um cenário incomum e no caso não foi dos mais difíceis de ser previsto, considerando que a inflação nos EUA chegou a 7% e o juro nem tinha iniciado sua trajetória ascendente. 99% do tempo ou até mais o que vemos é todos os ativos indo ora na direção do Risk On e ora na direção do Risk Off.

Há muitos mais ativos que se enquadram como sendo de Risk On. Equities (ações e índices), commodities, moedas de emergentes e de países de 1º mundo associados a commodities (AUD, CAD, NZD, NOK), moedas e títulos de países emergentes são todos instrumentos Risk On.

Os instrumentos de Risk Off são as moedas com juros negativos de países muito desenvolvidos, CHF e JPY, o USD e os títulos americanos. Ações de utilities (ações de energia elétrica pagadoras de dividendos) e consumer staples (bens de consumo básicos) estão mais em uma zona cinzenta. Quando os mercados caem pouco ou andam de lado é comum estes setores se valorizarem, são ditos setores defensivos. Mas quando o mercado realmente cai nada sobra, nem mesmo pagadoras de dividendos como elétricas e empresas de saneamento, nem empresas que vendem majoritariamente itens de necessidade básica como supermercados. Muitas vezes uma imagem vale mais do que palavras. Esta foto tirada do mapa de ações mundial da Finviz em 09 de março de 2020. Mercado em modo Risk Off.

Já esta foto tirada do mapa de ações mundial da Finviz em 09 de março de 2020. O mercado em modo modo Risk On.

O leitor pode estar se perguntando. Por que moedas como JPY, CHF e USD se comportam como Risk Off e se valorizam em tais cenários? O Japão e a Suíça são países com economias extremamente desenvolvidas e maduras, com potencial de crescimento menor e até por conta destes fatos, suas taxas de juros são as menores do mundo. De tal forma, os investidores destes países e mesmo seus bancos centrais comumente convertem a moeda local para outras moedas a fim de investir em títulos de outros países e mercados de ações com maior potencial de crescimento. Todavia, quando o mercado entra em modo de aversão a risco, ocorre a venda de instrumentos por parte destes investidores e conversão novamente para a moeda local, ocorrendo a valorização assim do JPY e CHF. Concomitantemente, investidores sabendo do comportamento Risk On e Risk Off dos mercados, compram também essas moedas como forma de hedge ou mesmo de especulação.

Já quanto ao dólar a explicação é que há muita demanda pelos títulos americanos, que tem correlação negativa com a queda dos mercados (quando os mercados desabam os títulos americanos se valorizam, são os ditos safe heavens). Além disso, a venda de uma ação cotada na NASDAQ implica em uma compra imediata de dólares. O investidor tinha ações cotadas em dólares, agora tem efetivamente dólares, ou seja, há demanda imediata por dólares em momentos de Risk Off.

As commodities todas, incluindo ouro, tendem a subir quando os mercados sobem. Sim, o ouro NÃO É UM ATIVO RISK OFF, como muitos acreditam. É importante ressaltar este fato, já que é um erro comum. Notem a correlação do ouro com a NASDAQ em 2020:

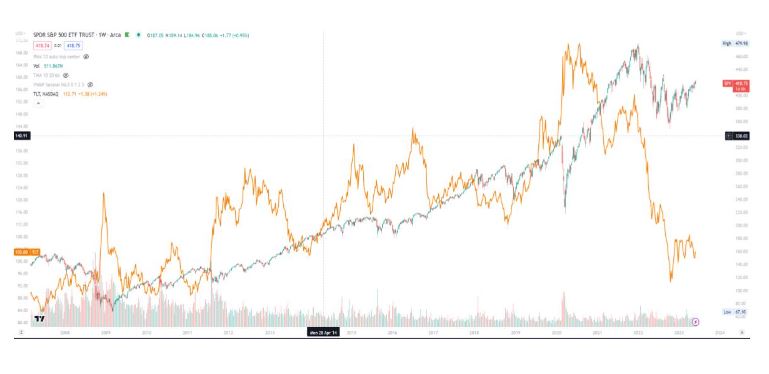

A maior correlação do ouro na verdade é com os juros reais.

No gráfico seguinte vejamos a correlação do índice de commodities DBC com a NASDAQ. Conforme dito, as commodities também são um instrumento Risk On.

O fato das commodities serem um instrumento com correlação positiva com as bolsas na verdade é excelente. Como é possível shortear commodities com lucro, por exemplo quando a estrutura da curva de futuros está em contango com relação ao preço spot, shortear tais instrumentos em condições favoráveis além de trazer lucro é um hedge para os cenários Risk Off. No longo prazo é um pouco difícil lucrar ficando long em JPY e CHF, já que o poder de paridade de compra e o carry trade destes países tendem a fazer estas moedas perderem valor no longo prazo. Assim a venda de commodities é uma opção mais factível e com valor esperado positivo (espera-se lucrar no futuro – conceito de estatística).

A opção de hedge principal contra o risco sistêmico são, porém, os títulos americanos, ditos como um dos mais seguros do mundo e com extrema liquidez. De fato funcionaram perfeitamente em 2008 e em 2020. Porém quando o cenário se tornou muito inflacionário os títulos deixaram de ter uma correlação tão negativa com a bolsa, já que ficou evidente que os juros deveriam subir para conter a inflação.

Os títulos se valorizam quando os juros caem e perdem valor quando os juros sobem. Note que shortear as commodities também deixa de funcionar nestes momentos inflacionários como hedge, já que tendem a se valorizar e ficar em backwardation, ou seja, se perde dinheiro ao se ficar vendido em commodities. Cenários inflacionários são os mais difíceis para administradores de portfólio por isso, ocorre enxugamento de liquidez do sistema e pouca coisa além de cash funciona. O fato da correlação com os cenários Risk On e Off ser controlada e perto de zero diminui ainda a volatilidade, mas o gestor perde dinheiro se não estiver com uma alta posição em dinheiro e títulos de curtíssimo prazo, já que tudo tende a perder valor com a inflação.

Entender como se comportam os instrumentos em cenários de Risk On e Risk Off é muito importante para se manter um portfólio equilibrado. Também é super necessário para os especuladores. Ao se definir que é mais provável entrar em um determinado cenário, o especulador passa a angariar informações sob quais instrumentos tem maior potencial de valorização naquele momento. O conhecimento também é importantíssimo para traders. Ao se considerar que os mercados majoritariamente se movem em 2 grandes grupos é preciso estar extremamente atento a este fenômeno ao manejar o risco. Note por exemplo que se tivermos 10 posições abertas, todas na direção de risk on e com risco de 2% é possível perder 20% em uma única tarde de verdadeiro pânico.