No artigo anterior falamos sobre o conceito de Risk On e Risk Off e como o mercado se comporta majoritariamente desta forma. Até mesmo em gráficos de 1 minutos é possível observar tal fato, com fundos de alta frequência fazendo arbitragem em diversos instrumentos justamente sob este conceito, buscando risco ou diminuindo o risco.

Todavia não definimos propriamente o que seria o risco. Falamos que ora o mercado busca o risco, ora foge dele. Primeiramente há uma grande divisão dentro do conceito de risco. O risco sistemático e o não sistemático, conhecido como idiossincrático. O risco idiossincrático é o risco individual próprio de cada instrumento e que, portanto, pode ser reduzido dentro de um portfólio de ativos por meio da diversificação.

As variáveis que dizem respeito a toda a economia mundial, desemprego, inflação acabam gerando um tipo de risco que não pode ser eliminado por meio de diversificação. É o chamado risco sistêmico, isto é, inerente ao sistema. Não adianta ter 1000 ações, se os mercados de fato desabarem (modo Risk Off) este risco será responsável basicamente por isso:

Nestes casos o risco sistêmico é responsável por todo o conjunto de ativos de risco perderem valor. Porém para nossa sorte, a maioria dos dias não é assim, um quadro mais comum é este, com evidente risco idiossincrático por instrumento:

Certamente, ter 1 ação apenas é um elevado risco, imagina se por exemplo ocorre uma fraude contábil na empresa (lojas americanas)? Mas qual é o número ideal, quantas ações devo ter para eliminar esse risco idiossincrático? Será que quanto mais melhor? Primeiramente, nunca se elimina totalmente, mesmo o risco não sistêmico (idiossincrático). Não conseguimos eliminá-lo totalmente, porém conseguimos fazer com que ao aumentar o número de ações, esse risco tende a zero. Todavia, marginalmente, a cada nova ação, o risco é reduzido de uma forma menor.

Em termos mais simples, quando você diversifica de uma ação para 5, você elimina MUITO do risco idiossincrático. Quando você diversifica de 96 ações para 100, você não elimina praticamente nada.

O que acontece na prática é que você não vai querer mais uma ação qualquer, sem fundamentos, para diminuir seu risco de uma forma diminuta. O próprio fato de você ter aquela ação com fundamentos mais fracos é um risco e este da própria ação, não sistêmico. É uma ação com menor potencial de lucro.

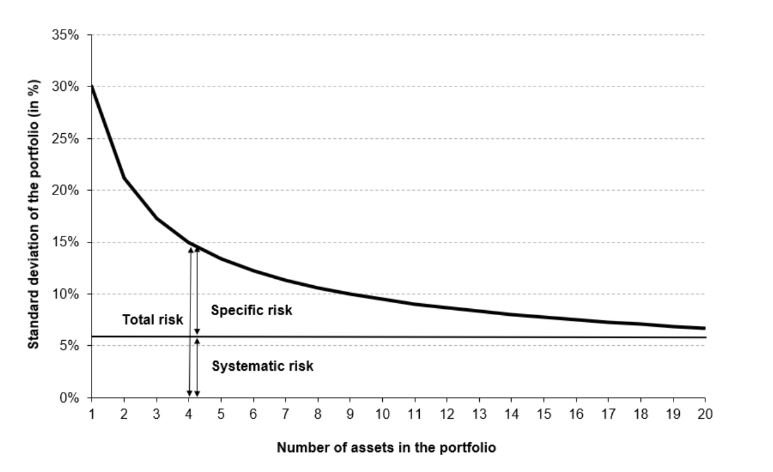

Ok, e quantas ações é um bom número? Examinemos o gráfico a seguir. O risco abaixo da linha horizontal é o sistemático, que não pode ser extinto por meio de diversificação. O risco acima é o diversificável, o idiossincrático. Note que no início do gráfico, a diversificação rapidamente reduz o risco do portfólio. Depois a diminuição do risco começa a ser cada vez menor.

Eu particularmente quando opero portfólios gosto de ter 15 ações em carteira. 15 ações eliminam mais de 90% do risco individual de cada ação e permite um monitoramento mais minucioso de cada ação. Além do mais, isso te permite escolher as 15 melhores ações, com mais fundamentos, mais momentum eu um padrão de preços melhor. Gestores que tem 100 ou 200 ações em seu portfólio estão gerando corretagem, slippage e mais, dificilmente estarão monitorando bem tantas ações. Por que não simplesmente comprar o índice então e economizar em spreads e corretagens? Esse é um dos motivos pelo qual no longo prazo 85% dos gestores não conseguem superar o benchmark.

O risco idiossincrático, não sistêmico, é no fundo um conjunto de riscos individuais, intrínsecos a uma determinada ação, commodity ou moeda. Vamos estudar tais risco mais detalhadamente:

Riscos Idiossincráticos – Não Sistêmicos

Conflitos entre Stakeholders.

Os 3 principais stakeholders (uma pessoa ou grupo com interesse em algo, em geral um negócio) de uma empresa são os acionistas, a alta gerência e os empregados. Algumas vezes a alta gerência está mais interessada em remunerar a si mesma do que em aumentar o valor para o acionista. Isso é comum em empresas pequenas que não geram lucro mas que seguem emitindo novas ações e se financiando a partir de novos acionistas. Cuidado com a diluição, o aumento do número de ações raramente é um bom sinal para o acionista!

Temos também casos como o da GM, em que o sindicato se tornou tão forte e a dificuldade de se demitir funcionários ineficientes ou reduzir salários para patamares normais da indústria era tão complicado que a empresa acabou tendo que declarar falência em 2009 e ser resgatada pelo governo dos EUA. A empresa sofreu um grande processo de recuperação judicial.

O pagamento de dividendos é sempre um indicador salutar, mostra que a gerência está preocupada com os acionistas e a empresa apresenta lucro ou ao menos tem reservas e espera apresentar lucro no futuro.

Fraudes.

Todas as empresas estão sujeitas a fraudes. Algumas são criminais como o ocorrido nas Lojas Americanas e o fundo de Bernard Maddoff

Erros contábeis

Por exemplo, a crise dos pequenos bancos nos Estados Unidos que faliu o banco do Vale do Silício. Os títulos americanos pela legislação deveriam ser registrados não pelo preço de mercado, mas pelo preço de compra, considerando que em tese se levados ao vencimento deveriam gerar o juros contratados. Mas em um período de ascensão de juros muito forte os títulos são precificados pelo mercado de modo muito mais baixo, os bancos que detinham muitos títulos foram forçados a vender em virtude de saques e prejuízos e isso os levou à falência. Como os títulos eram registrados com valores não de mercado, a gerência de tais bancos acabou não percebendo o grande risco que estava correndo.

Erros de julgamento.

Tecnologia disruptiva. Quantas vezes já não ouvimos essa frase? Além disso o cérebro humano é repleto de vieses cognitivos, ou seja, tais erros são bem comuns. Em outro artigo nos

aprofundaremos neste campo, os erros de julgamento são conhecidos na literatura acadêmica como cognitive bias.

Exemplo de produto lançado que foi um erro de julgamento:

Fonte: https://www.fatosdesconhecidos.com.br/7-invencoes-mais-inuteis-e-absurdas-mundo/

Catástrofes naturais

Por vezes afetam apenas uma empresa como tragédias como a de Brumadinho.

Riscos cibernéticos.

No Brasil é comum. A Caixa Econômica Federal por exemplo relatou o sequestro de dados de clientes e a cobrança pela não divulgação.

Riscos de modelagem.

Modelos matemáticos tentam prever a realidade por meio de simplificações. Por vezes ocorrem erros no processo e a capacidade preditória não existe. Ainda mais graves são os erros de modelos que tentam retratar uma situação presente da empresa, se a situação for irreal afeta toda a tomada de decisão.

Risco de downgrade.

É uma espécie de risco de crédito, quando as agências como a Moddy´s e a Fitch diminuem a nota de risco de uma empresa, é mais difícil para esta tomar dinheiro emprestado.

Riscos Sistêmicos

Risco inflacionário e das taxas de juros.

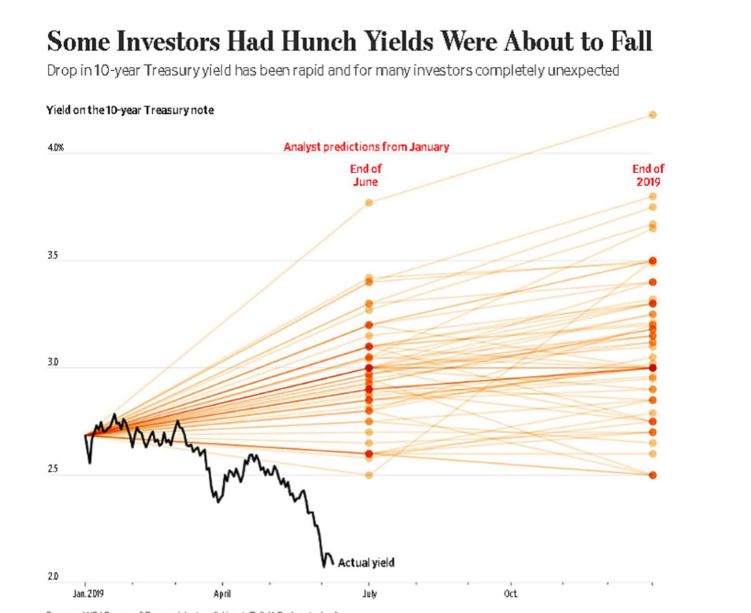

Ao contrário do que muitos pensam, a taxa de acerto de economistas e do publico especializado em prever as futuras taxas de inflação e de juros não é nada boa. A economia é em grande parte regida por sistemas dinâmicos em que ocorre a teoria do caos, isto é, há hipersensibilidade a condições iniciais de modo que mesmo tendo todas as variáveis (e não temos), é impossível prever o que ocorre com o sistema muito longe no tempo, mesmo com computadores quânticos. O erro vai aumentando conforme tentamos prever mais longe o futuro.

Veja o problema na prática. Como os profissionais previram em que patamar estariam os juros e o que de fato ocorreu:

A foto foi tirada deste artigo, a leitura é muito interessante: https://www.cato.org/blog/macroeconomic-forecasting-seems-pretty-hopeless

Risco de valorização/desvalorização da moeda.

Empresas por exemplo que precisam importar insumos em dólar correm o risco da valorização desta moeda. É possível fazer hedge para esse risco em algum grau, mas pequenas e médias empresas têm mais dificuldade em ter acesso a estes mecanismos e pessoal treinado para tanto. Empresas exportadoras também são afetadas, se amoeda local se valoriza demais, os produtos similares de outros países ficam mais baratos comparativamente e é mais difícil exportar.

Riscos inerentes a eventos globais, guerras, terrorismo, pandemias.

Eventos como a gripe espanhola, a COVID-19 e o ataque do 11 de setembro são praticamente impossíveis de se prever e afetam todo o mercado.

Risco de liquidez.

Em momentos de pânicos os spreads aumentam e muitas vezes é difícil sair do mercado, é comum nestes momentos ocorrerem chamadas de margem e liquidações forçadas.

A ideia principal ao se analisar os riscos é saber se o seu portfólio está equilibrado para situações de Risk On e Risk Off. É ok ter um portfólio um pouco mais do lado Risk On, afinal o mercado remunera o risco. Uma combinação, porém, de instrumentos Risk On e Risk Off oferece melhor risco x retorno, diminuindo em muito os drawdowns.

Após feitas estas considerações, é necessário diversificar dentro dos instrumentos do portfólio para eliminar o risco idiossincrático. Do lado do Risk On é fácil atingir o número de 15 ativos. Já do lado do Risk Off isso é mais difícil, pois há menos instrumentos. Porém 5 ativos já oferecem grande redução do risco não sistemático.