Para as principais commodities negociadas no mercado, existem diversos contratos futuros que expiram em geral mês a mês. Estes contratos não são negociados pelo mesmo preço, na verdade seus valores oscilam muito!

Quando um determinado contrato a vencer tem seu preço superior ao valor spot (à vista) do produto dizemos que este contrato está em contango e há uma tendência de conversão para o preço à vista. Ficar long em contratos em contango nunca é uma boa ideia. Em contrapartida, quando o contrato a vencer tem o seu preço inferior ao valor spot à vista dizemos que ele está em backwardation.

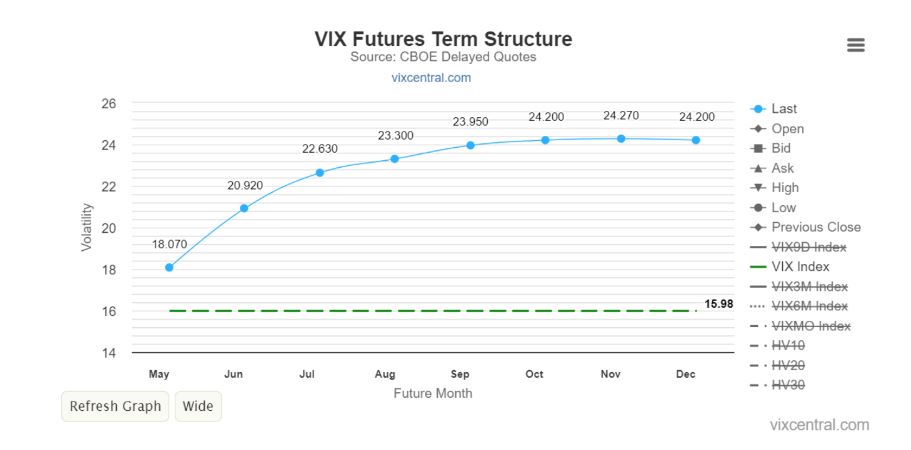

Aqui temos um exemplo em que todos os contratos da VIX estão em contango:

Fonte: www.vixcentral.com

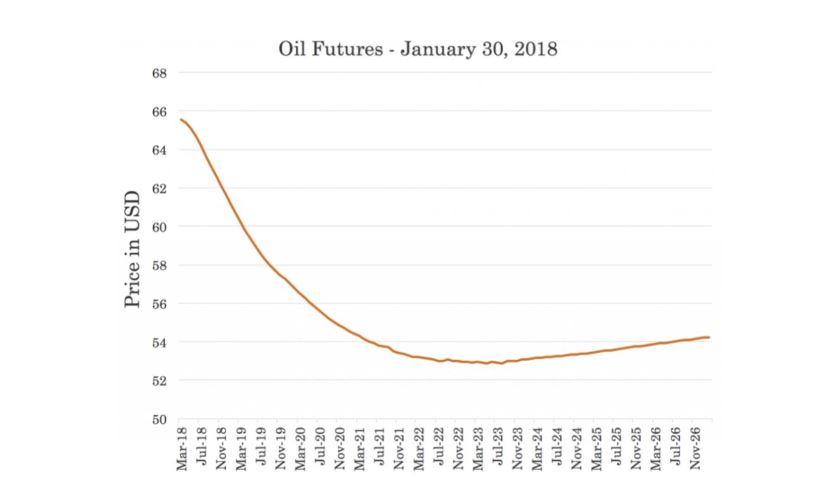

Já nesta foto temos um exemplo em que todos os contratos futuros de petróleo estão em backwardation:

Fonte: https://www.daytrading.com/backwardation

O mais importante é a tendência que os contratos futuros têm de convergir para seus preços à vista, isto torna lucrativo comprar contratos em backwardation e shortear contratos em contango. Estas operações relativas aos contratos em backwardation (comprar) e contango (vender) foram estudadas com significância estatística em muitos papers acadêmicos:

Alguns exemplos:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=650923

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1127213

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2379985

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1605211

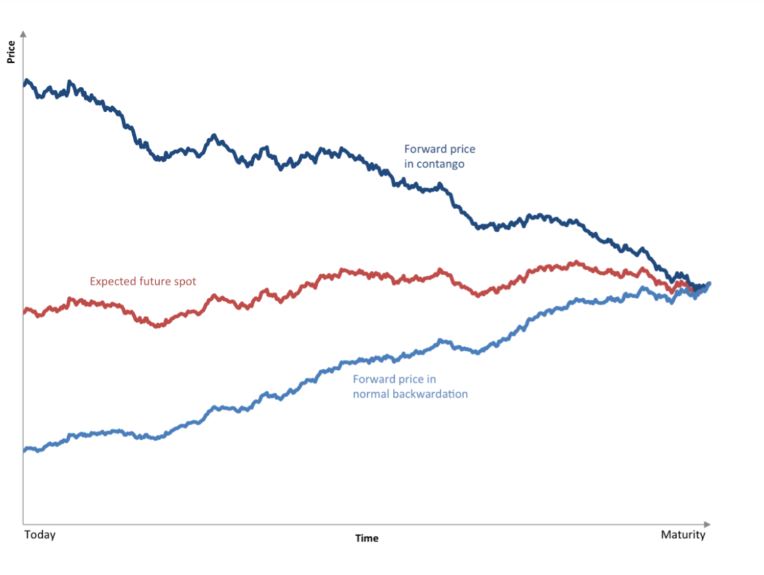

A foto seguinte bem ilustra o fenômeno de convergência dos contratos para seu valor spot (à vista):

Fonte: www.cme.com

O leitor pode acompanhar os valores dos contratos futuros nas plataformas da ActivTrades, bem como em:

https://www.barchart.com/futures

Lembrando que mesmo que você opere seguindo tendências ou momento relativo, é necessário ter cuidado com a estrutura da curva de futuros. Evite shortear contratos em backwardation. No longo prazo é lucrativo comprar contratos em backwardation e shortear contratos em contango. Portanto, quando temos um disparo de um sistema de trend following em um contrato em contango, temos na verdade 2 sinais conflitantes. Queremos o melhor dos 2 mundos, operar momento absoluto do lado comprado em contratos em backwardation e do lado vendido seguir tendências de baixa em contratos em contango.

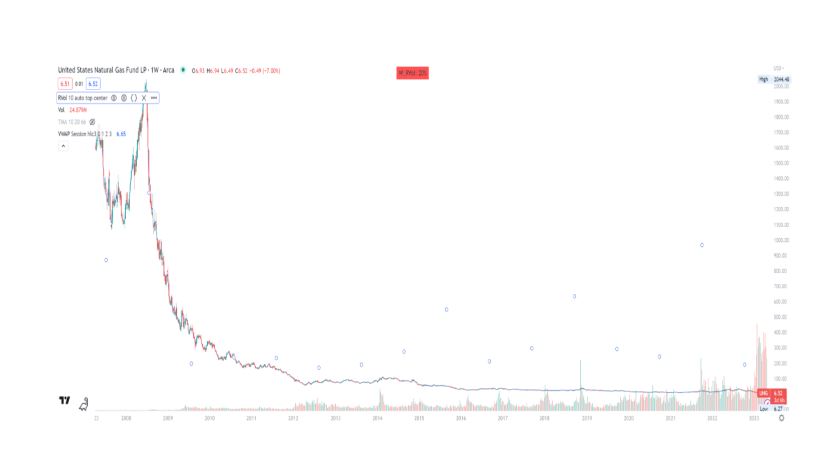

Para ilustrar o poder do contango e o porquê de se tentar ao máximo evitar comprar contratos em contango, mesmo com momentum, veja o ETF de gás natural chamado UNG. O ETF compra contratos

futuros de gás natural. Porém na última década estes contratos futuros permaneceram em contango praticamente todo o tempo:

A máxima do ETF foi feita em 2008 em 2944.48. Hoje em 2023 o UNG vale 6,51. Moral da história, não opere comprado contratos em contango mas sim vendido!

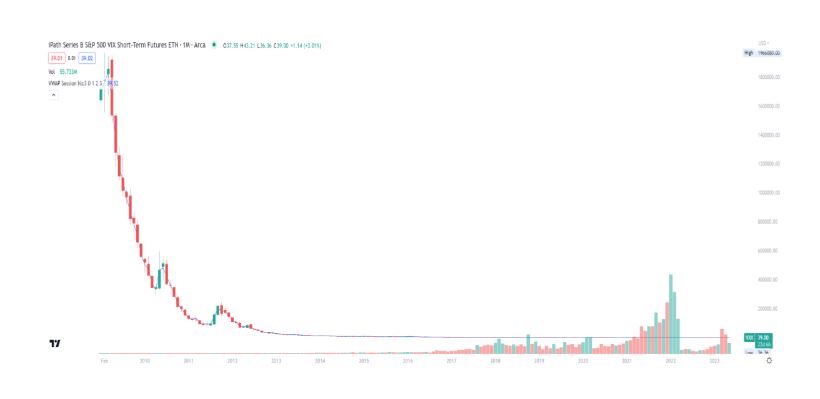

Outro exemplo impressionante é o VXX, um ETF que fica comprado nos contratos mais próximos do vencimento do VIX (popularmente conhecido como o fear index – índice do medo). Os contratos futuros do VIX em geral estão em contango. Isso ocorre porque a maioria dos participantes do mercado faz uso de puts para se proteger de grandes quedas, de modo que há um prêmio pela volatilidade futura projetada em geral nas opções. O fato também do VIX futuro na maioria do tempo estar acima do preço spot do VIX (que não é negociado) demonstra que o mercado na prática pouco utiliza o modelo de Black-Scholes para precificar opções, o qual assume a distribuição normal. O mercado é extremamente eficiente e em algum grau precifica sim os eventos chamados cisnes negros.

Para quem tem curiosidade, o VIX é a medida de 1 desvio padrão anualizado em percentual que o mercado espera que a SP500 se movimente em 1 ano. Em termos mais objetivos, quando o VIX está em 20, o mercado espera que em aproximadamente 68% dos casos a SP500 estará ao final de 1 ano 20% acima ou abaixo dos valores presentes. Quem desejar se aprofundar no tema sugiro estudar os seguintes links: https://www.cboe.com/tradable_products/vix/vix_futures/ https://pt.wikipedia.org/wiki/Desvio_padr%C3%A3o

Quando o mercado está verdadeiramente em pânico a curva de futuros da VIX fica em backwardation. No entanto isso não é uma situação comum, tendo acontecido por alguns meses em 2020 e um período um pouco maior em 2008 e 2009. Aqui a curva do ETF VXX:

O padrão é o mesmo do ETF UNG, futuros em contango tendem a se desvalorizar. Porém não pense o trader que é tão simples shortear VXX. Apesar da queda em valores percentuais no período ter sido superior a 99,9% em consequência do contango, houve momentos em que ocorreu uma valorização de mais de 500% como em 2020. Mesmo que o investidor shorteasse apenas com 10% do seu capital o etf VXX ou os contratos futuros do VIX, sofreria um drawdown de mais de 50%.

Uma pergunta interessante é se um contrato da VIX poderia valer mais que 100? Em um primeiro pensamento consideraríamos que não, como as opções poderiam ter um movimento esperado maior que 100? Porém, imagine que a bolsa tenha caído 95% como em 1929 ou mesmo que tenha ocorrido uma guerra nuclear. Quando uma ação cai 99%, pode subir por exemplo 1000% e ainda estará com um drawdown de 90%. Ou seja, grandes quedas podem levar a volatilidade implícita das calls para valores absurdamente altos sim e a VIX poderia valer mais que 100 considerando em função do lado comprado!

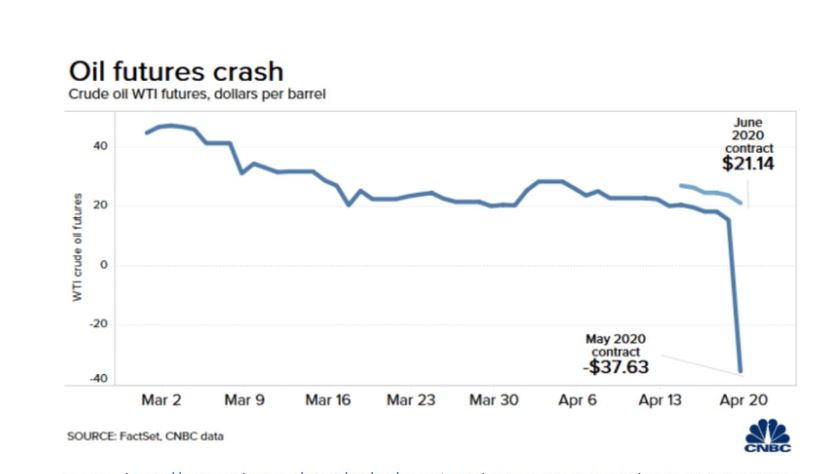

Para os mais novos, em 2020, auge da COVID, tivemos contratos de petróleo futuros cotados em valores negativos para entrega em maio de 2020! Isso ocorreu porque a demanda em março e abril

seria tão baixa considerando a oferta que a venda do petróleo não compensaria os custos de armazenamento!

Fonte: https://www.cnbc.com/2020/04/21/negative-oil-prices-can-go-even-lower-as-coronavirus-and-storage-limits-ravage-crude.html

Há algumas formas de se ficar rico sim no mercado. Porém há muito mais formas de se quebrar. Por isso a regra mais importante é diversificar em instrumentos não correlatos as suas operações, sejam de trading quanto de portfólio e respeitar o manejo de risco. Também é importante não reentrar no mesmo ativo após um determinado período de tempo. Senão, por exemplo, o trader pode ficar comprando seguidamente petróleo até valores negativos!

Certo, mas o que exatamente provoca o backwardation e o contango?

A teoria mais a ceita é a Storage Theory (Teoria do Armazenamento). Segundo a mesma, quando há uma abundante oferta da commodity em questão pelos produtores, as empresas que operam a commodity (no caso por exemplo da gasolina – grandes redes de postos) tem seus estoques reduzidos ao mínimo, em virtude da facilidade de reposição. Os preços futuros tendem a estar em contango porque as poucas unidades mantidas em estoque devem refletir os custos de armazenamento, que em grande parte são fixos. Ou seja, pouco estoque futuro deve refletir todo o custo fixo, o que encarece o custo de armazenamento por unidade. Também em função da abundância da commodity os preços à vista tendem a ser baixos. Os mercados em contango tem em geral baixa volatilidade, há muita oferta da commodity e o cenário é tranquilo.

Já quando a oferta da commodity é escassa, as empresas que operam a commodity tendem a contruir estoques para o futuro para garantir a disponibilidade. Os preços futuros acabam sendo menores do que os à vista porque os custos de armazenamento fixos são mais diluídos. Também em função da escassez da commodity é melhor garantir tê-la hoje, de modo que os preços spots tendem a se elevar. Os mercados em backwardation tem alta volatilidade, há pouca oferta da commodity e o cenário é mais instável, refletindo a escassez.

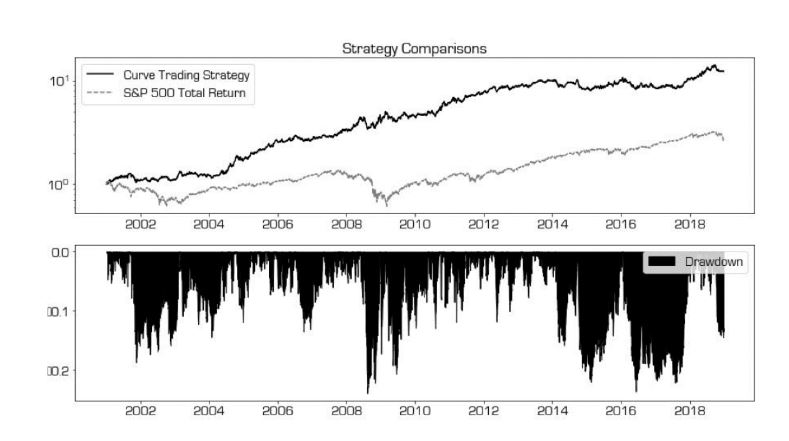

Ok, tudo isso é muito interessante. Mas e quanto às rentabilidades e aos drawdowns, o que é possível esperar? No livro Trading Evolved: Anyone can Build Killer Trading Strategies in Python, Andreas Clenow fez o backtest de uma estratégia que shorteava contango e simultaneamente ficava comprado em contratos em backwardation, usando alguma alavancagem. Os resultados são extremamente bons, tendo os retornos sido mais que 2x superiores ao benchmark da SP500 com drawdowns em torno de 50% menores. Note que um elemento importante da estratégia é estar long e short simultaneamente. Isso diminui o risco direcional das commodities como um todo.

Fonte: Trading Evolved: Anyone can Build Killer Trading Strategies in Python, páginas 318 e 320

Há outras estratégias também, além de se shortear contango e comprar backwardation. É possível operar a curva de futuros, comprando um contrato e shorteando outro, na ideia de que com o passar do tempo a inclinação da curva retornará ao seu normal. Por exemplo, shortear um contrato da VIX que esteja valendo consideravelmente mais do que um contrato futuro mais distante, que será comprado. A ideia é que essa estrutura é anômala e o backwardation irá diminuir com o tempo ou melhor ainda, o contango retornará.

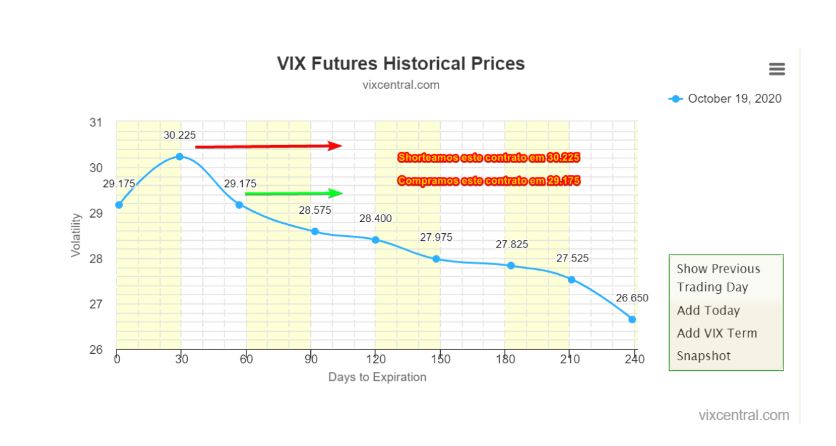

Exemplo de operação. Em 19 de outubro de 2020 shorteamos o 2º contrato futuro da VIX negociado em 30.225 e compramos o 3º contrato em 29.175.

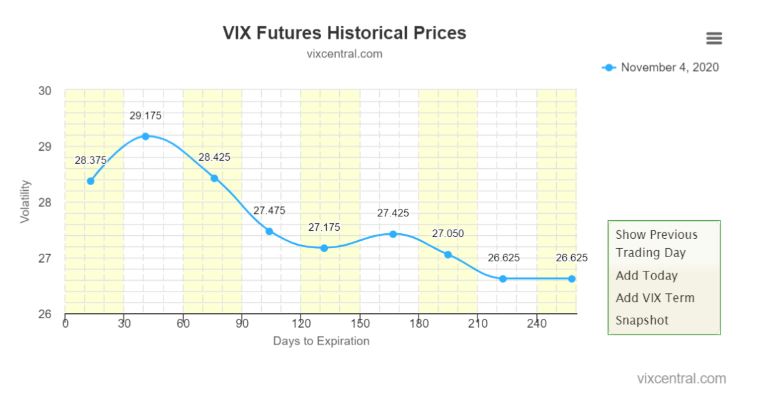

Passamos ao dia 4 de novembro de 2020. Agora o 2º contrato (agora 1 º já que o 1º anterior expirou) é negociado por 28.375 e o recompramos. O 3º contrato (agora 2º) é vendido por 29.175.

O lucro da operação foi de 1.85 na primeira perna e 0 na segunda, totalizando 1.85. Todavia os spreads (diferenças entre contratos) oscilam muito menos do que os contratos em si, de modo que o risco x retorno desta operação é extremamente alto.

Petra I. Zacek, Ph,D foi a ganhadora do campeonato mundial de futuros de 2018, tomei conhecimento desta estratégia em uma entrevista que ela concedeu à época e que utilizou no campeonato de 2018. Em 2017 fui campeão na modalidade forex, em artigos futuros comentarei algumas estratégias utilizadas como o COT, teoria dos jogos, carry e PPP.

Petra I. Zacek, PhD

Futures World Champion Trader – 2018

Quem quiser saber mais das estratégias de spread em futuros de Petra sugiro a seguinte entrevista https://www.moneyshow.com/expert/d05eca7a7cf44b86afbef0d20c11b27b/