O Carry Trade é uma das modalidades de investimento mais estudadas pelo meio acadêmico e fundos profissionais, tem significância estatística e talvez por ser um dos trades de longo prazo com racional econômico e alta liquidez é um dos que mais atrai alto capital de investimento.

O princípio da arbitragem que estudamos em outro artigo, aplicado ao Poder de Paridade de Compra, diz que as moedas deveriam convergir ao longo prazo para um PPP similar é também utilizado para compreender o porquê do Carry Trade funcionar. Se uma moeda oferece juro maior outra menor, os investidores do país que tem o juro menor vão investir no exterior em moedas com maior juro. Inclusive isso é muito comum no Japão, um país com renda per capita elevada que por décadas tem os juros próximo de zero ou mesmo em valores negativos. O trade no caso consiste por exemplo em ficar comprado em AUD e vendido em JPY, mantendo o par AUD/JPY e arrecadando o diferencial de juros no longo prazo (o swap pago diariamente pelas corretoras). Naturalmente, nem tudo são flores, JPY é a moeda mais segura do mundo, mais até que o dólar, de modo que quando os mercados derretem há uma demanda muito grande por yen. O AUD por sua vez é associado a commodities que tendem a cair em cenários de risco. Assim, o carry trade de AUD/JPY não funciona nada bem em cenários como o de 2008 ou o de março de 2020.

Uma importante observação é que a Austrália e o Japão são democracias estabelecidas, países de primeiro mundo com pouquíssima interferência nos bancos centrais. Assim, o juro maior em dólar australiano não se justificaria pelo princípio da não arbitragem, já que são economias de risco similar. É diferente por exemplo de ficar vendido em JPY e comprado em peso argentino!

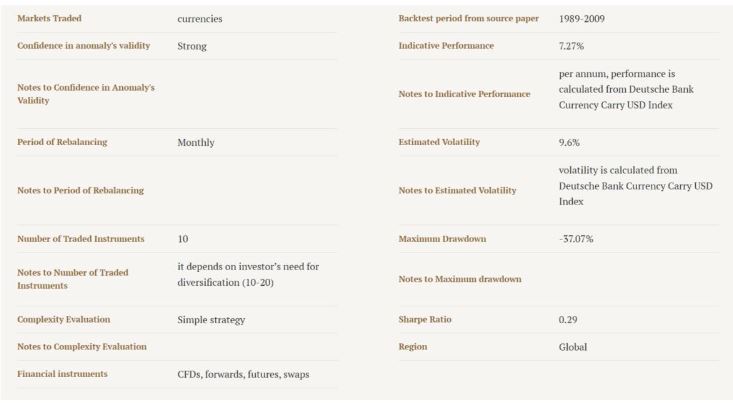

A maioria dos estudos de Carry Trade é feita utilizando o juro nominal considerando os pares de moedas mais negociados. Este estudo por exemplo fica long nas 3 moedas com maiores juros e short nas 3 com menores juros. O universo total de moedas é de 10, apenas os principais pares são negociados. Eis aqui o resultado divulgado no site da Quantpedia:

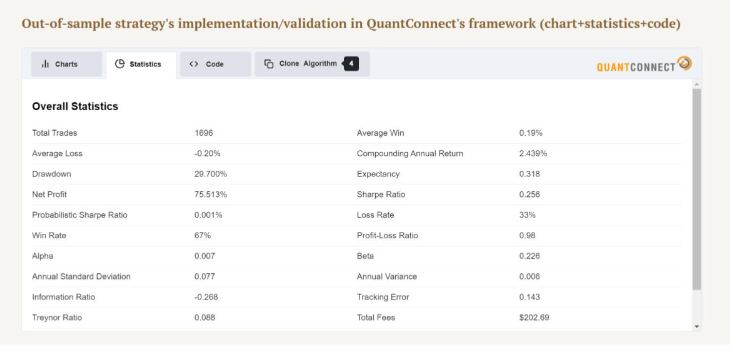

O resultado do paper foi publicado considerando o período de 1989 até 2009. O site da Quantpedia testou a estratégia posteriormente a este período no site da Quantconnect e os resultados permaneceram muito similares aos do período considerado originalmente.

Fonte: https://quantpedia.com/strategies/fx-carry-trade/

Todavia, estes estudos utilizam em geral as moedas mais negociadas do mundo apenas, que são de economias muito desenvolvidas e tem índices inflacionários similares. O mais correto seria utilizar juros reais, ainda mais se formos considerar outros países não tão desenvolvidos cuja inflação costuma ser mais acentuada que a dos países do G7, como México e Brasil.

Há alguns papers, porém em menor quantidade, que utilizaram os juros reais, que é o juro nominal, praticado pelo banco central do país menos a inflação local. Estes estudos apresentaram retornos maiores inclusive do que os que utilizaram o carry trade convencional. Hazuka e Huberts em 1994 usaram taxas de juros reais e estudaram o período de 1974 até 1992 e os resultados foram maiores do que apenas usar juros nominais. Posteriormente, De Zwart, Markwat, Swinkels and Van Dijk em 2009 utilizaram as taxas de juros reais como forma de Carry Trade, seus estudos tiveram Sharp Ratios variando de 0.6 a 1, também superiores aos Sharp Ratios atingidos utilizando apenas juros nominais.

Fonte:https://www.nbim.no/globalassets/documents/dicussion-paper/2014/discussionnote_currency-carry-trade.pdf

Como forma de diferenciação, vamos chamar este tipo de carry trade que utiliza juros reais ao invés de nominais de Carry Trade Real.

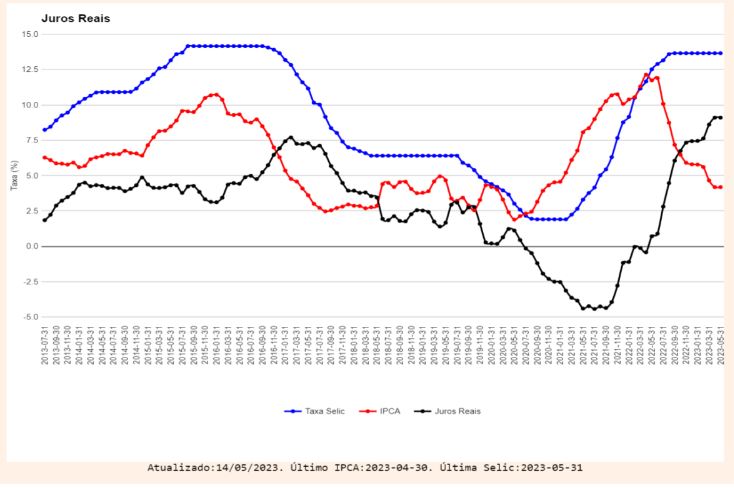

Particularmente uso ocasionalmente um outro tipo de carry trade, no qual tento combinar conjuntamente com um elevado juro real a direção da curva. Chamemos este Carry Trade de Direcional para diferenciar. Os pontos de virada e início de novas tendências muitas vezes acontecem quando a direção da curva de juros real muda e adquire tendência. Principalmente quando as moedas destes países estão de sobremaneira valorizadas ou desvalorizadas por outros critérios como o PPP. Podemos ver isso claramente no Brasil na última década ao analisarmos o gráfico dos juros reais. Note também que acompanhar notícias do país em questão ajuda a determinar se a oscilação do juro real é apenas ruído ou está tendo de fato uma mudança de política econômica com o banco central comprometido em controlar a inflação e o governo salientando isso por exemplo.

Quando o Temer assumiu e nomeou o Meirelles foi repetido que o juro iria subir para que a inflação fosse controlada. Note, porém, que nem sempre as políticas econômicas são claras. Até porque subir o juro enxuga a liquidez e tende a gerar desemprego no curto prazo, não é comum anunciar isso de forma clara. Todavia, talvez por saber que a chance de reeleição do governo recém-formado à época fosse baixíssima, isso foi posto de forma clara.

Há uma certa ilusão de controle sobre a possibilidade de perceber a direção da curva de juros reais. Entendo que uma previsão verdadeira ocorra apenas em momentos chaves nos quais ocorrem mudanças nos bancos centrais ou de políticos ou uma clara mudança de discurso. Lembre-se que a inflação também oscila de modo bastante imprevisível. Ninguém esperava que o mundo inflacionário dos anos 80 fosse se encaminhar para uma década de deflação a partir de 2010 no Japão e boa parte da Europa.

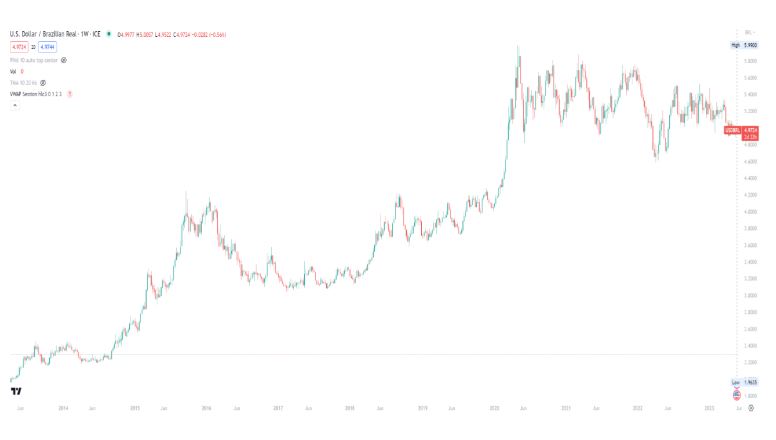

Não obstante a dificuldade em se prever a direção dos juros reais, note que os pontos de inflexão desses coincidem praticamente com as mínimas e máximas do USD/BRL, demonstrando a importância de acertar a direção futura. Outra dica para acertar mais estas mínimas e máximas é estar atendo aos ciclos presidenciais. Em geral, durante os dois primeiros anos de governo tenta-se controlar a inflação, no terceiro ano até o último ano há um esforço para se gerar empregabilidade, aumentando a liquidez do sistema de modo a se garantir mais votos para o governo. Estes padrões foram observados no mundo todo e serão tema de um artigo no futuro.

Acima vemos o gráfico do USD/BRL com a valorização do real coincidindo em 2016 com uma mudança de direção da curva de juros real e posteriormente desvalorização, quando os juros reais começam a cair até julho de 2021.

Todavia pela dificuldade de se acertar estes pontos de inflexão (mudança de direção) da curva de juro real o investidor estará mais seguro apostando em moedas de países simplesmente com juros reais muito positivos contra moedas com juros reais muito negativos. Tal modo é mais data driven e elimina a discricionariedade e é o que foi testado com significância estatística nos estudos acima elencados. Todavia, se nos próximos anos surgir uma oportunidade que combine diversas evidências bem como uma clareza na nova direção da curva de juros real é possível ganhar retornos interessantes.

Outro ponto a ser considerado é que existe um certo prêmio de risco. Ou seja, se o juro real da Turquia estiver em 5 % e o dos Estados Unidos em 4,5%, essa diferença percentual de 0,5% provavelmente é muito pequena para compensar buscar o diferencial de juros considerando todo o risco político e econômico da Turquia. O mercado considera diversos fatores e é um mecanismo que desconta o futuro, é sempre bom ter isto em mente.