No último artigo estudamos o conceito de momento relativo. Neste nos aprofundaremos em momento absoluto. O momento absoluto ao invés de comparar um instrumento com outros, compara-o consigo mesmo em um determinado intervalo de tempo. Isso pode ser realizado das mais diversas formas:

· Cálculos como o quanto um ativo subiu percentualmente. Por exemplo, entrar long se e somente se o instrumento subiu mais que 20% em 3 meses.

· Sistemas clássicos de tendência (trend following), como por exemplo comprar uma commodity assim que esta estiver acima de sua média móvel de 50 períodos e vendê-la quando perder a mesma média.

Os sistemas de momento absoluto comumente usam stops fixos de entrada e posteriormente tralling stops (ou simplesmente o trailling stop sem stop fixo inicial). Há porém sistemas que não usam stop algum, quando por exemplo isso ficar demonstrado em backtests que deteriora o desempenho. Porém nestes sistemas em geral ocorre mensalmente uma rotação de instrumentos, desta forma há alguma forma de stop implícito, já que o instrumento que perdeu momento será vendido no momento da rotação mensal.

Em papers acadêmicos momento absoluto também é referido por vezes como time series momentum (momento da própria série temporal). Na literatura de investimentos é mais comumente conhecido como sistemas de tendência.

Uma observação importante. Médias móveis, apesar de muito populares, possuem delay (atraso em sua mensuração). Elas têm a vantagem de eliminar algum ruído, porém sempre terão atrasos. Uma média móvel simples de 50 períodos tem por exemplo um atraso de 25 períodos. Médias exponenciais têm menos atraso, porém também apresentam atraso. Em geral sistemas de trend folowing baseados em rompimentos de determinados pontos (breakout) apresentam resultados ligeiramente superiores em virtude deste fato. Porém cuidado para não usar pontos óbvios como máximas e mínimas que podem ser caçadas por especuladores (os famosos papa-stops). Por exemplo, usar a máxima de 20 dias + 0,5% é um ponto que não apresentará delay e dificilmente será caçado por market makers e grandes especuladores.

Os sistemas de momento apresentam retornos em geral similares ao buy and hold, porém tem drawdowns muito menores, em torno de 40% menores. O que muitos fundos fazem, os famosos CTAs (em geral especializados em trend following) é operar em diversos instrumentos e utilizar alguma alavancagem (por exemplo 1,5x). Com isso conseguem retornos acima do benchmark e ainda tem drawdowns ligeiramente inferiores ao benchmark.

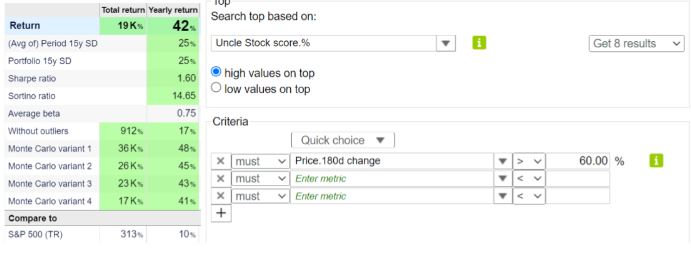

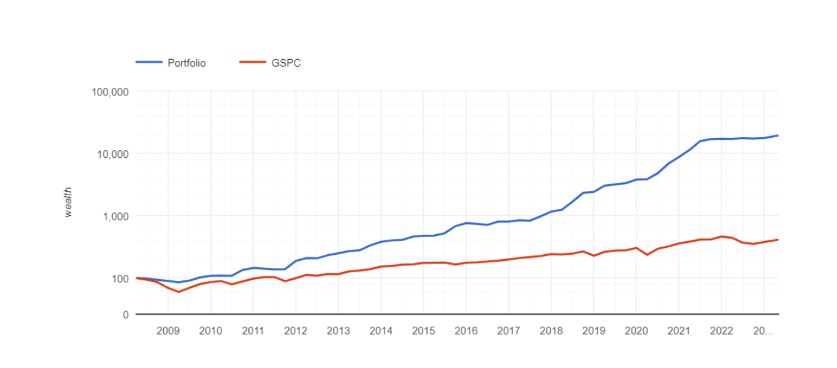

Aqui eu realizei um backtest em 65.000 ações desde 2008, no qual as regras foram que a ação tenha subido mais de 60% nos últimos 180 dias e um stop de 5%. O portfolio é composto de 12 ações e a rotação da carteira é trimestral. Caso mais de 12 ações entrem no critério de momentum absoluto o desempate é realizado pelo ranking do Uncle Stock score, que é uma combinação de dados fundamentalistas. O resultado está em escala logarítmica, não seria possível visualizar na escala linear tamanha é a diferença dos retornos para o benchmark. Esta diferença gritante em parte se deu também à seleção de fundamentos, quanto maior e confluência de fatores a favor de seus trades/investimentos, melhor!

Fonte: http://www.unclestock.com

O maior drawdown ocorreu em 2008 e foi de apenas 14%. Isso se deu ao fato do sistema stopar rapidamente as ações em 5%. Uma máxima dos sistemas de trend following é deixar os lucros correrem e stopar na perda de momentum. Há um mantra da escola de trend following: let your profits run and cut your losses! Caso eu não usasse stops o retorno seria um pouco maior, porém o drawdown ficaria similar ao da SP500 em 2008, perto de 50%. Em termos de risco x retorno o stop de 5% é bem interessante.

Uma outra grande vantagem dos sistemas de trend following é a possibilidade de operar long ou short, de tal forma a ficar imunes em anos de bear market. Inclusive, como sistemas de momento absoluto tendem a se beneficiar de alta volatilidade e os bear markets trazem volatilidade a todos instrumentos, os melhores anos dos fundos seguidores de tendência tendem a ser justamente os anos de bear markets. O lucro não vem a maior parte de shortear os índices, mas de shortear instrumentos correlacionados que adquirem muita tendência nestes momentos.

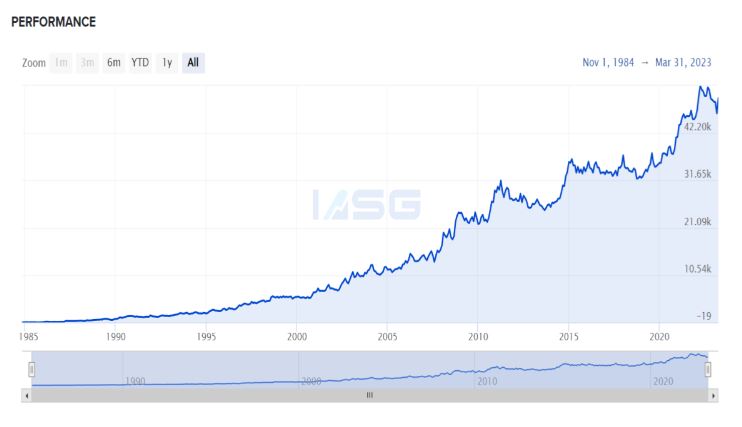

É altamente recomendável a indivíduos com maior capital que investem continuamente em ações como portfólios que invistam em CTAs de trend following ou operem um portfólio de robôs de trend following em diversos mercados. Desta forma, quando o risco sistêmico atacar o portfólio em anos como os de 2008 e 2020, os investimentos em momentum tenderão a ir muito bem:

Fonte: https://www.iasg.com/en/indexes/trend-following-index/snapshot

O gráfico acima é um index que é uma média dos retornos de diversos fundos de trend following. Note que o index preformou excelentemente em 2008 e muito bem no auge da covid em 2020.

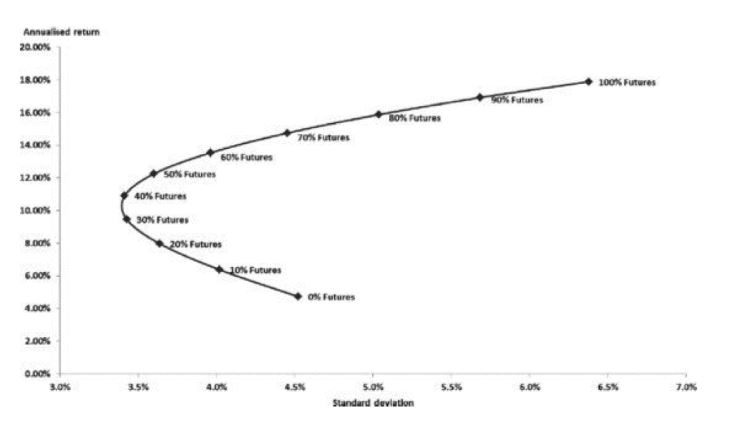

No livro Following the Trend – Diversified Managed Futures Trading, página 72, de Andreas Clenow, é apresentada a fronteira eficiente de fundos que operam trend following de futuros e o buy and hold da SP500. Manter 40% do capital em sistemas de trend following e 60% do capital em equities minimiza a variância apresentando retornos de 12%, consideravelmente superiores ao benchmark, que na época em que o livro foi escrito estava próximo de 5%:

O jogo de trend following não é tão simples assim, porém. É necessário ter cuidado com a estrutura

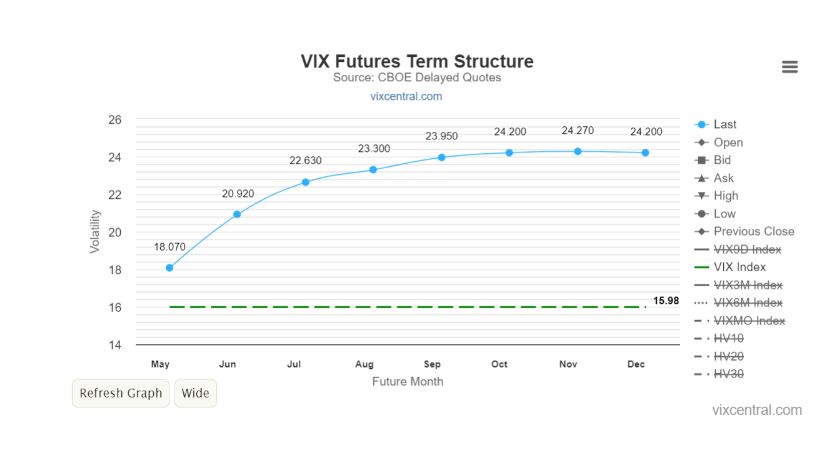

O jogo de trend following não é tão simples assim, porém. É necessário ter cuidado com a estrutura da curva de futuros. Quando o contrato a vencer tem seu preço superior ao valor spot (à vista) dizemos que o contrato está em Contango e há uma tendência de conversão para o preço à vista. Ficar long em contratos em Contango nunca é uma boa ideia. Em contrapartida, quando o contrato a vencer tem o seu preço inferior ao valor spot à vista dizemos que ele está em Backwardation. Aqui temos um exemplo do contrato VIX em contango:

Fonte: www.vixcentral.com

Evite shortear contratos em backwardation. No longo prazo é lucrativo comprar contratos em backwardation e shortear contratos em contanto. Queremos o melhor dos 2 mundos, operar momento absoluto do lado comprado em contratos em backwardation e do lado vendido seguir tendências de baixa em contratos em contango. Em breve estudaremos este tópico – Contango e Backwardation – em específico.

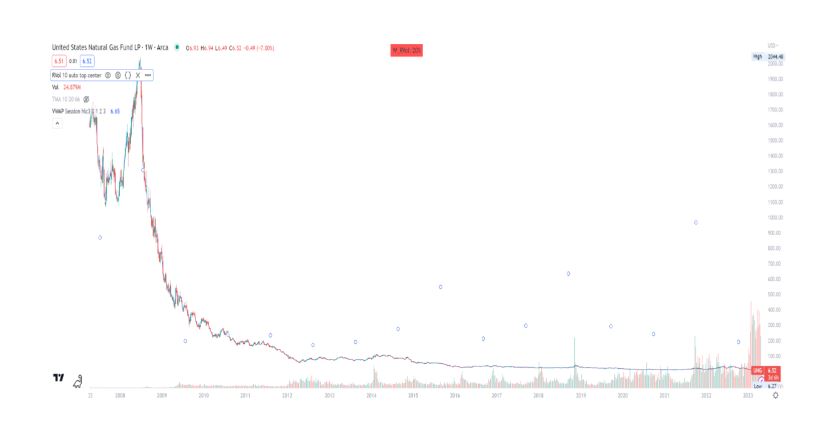

Para ilustar o poder do contango e o porquê de se tentar ao máximo evitar comprar contratos em contango, mesmo com momentum, veja o ETF de gás natural chamado UNG. O ETF compra contratos futuros de gás natural. Porém na última década estes contratos futuros permaneceram em contango praticamente todo o tempo:

A máxima do ETF foi feita em 2008 em 2944.48. Hoje em 2023 o UNG vale 6,51. Moral da história, não opere comprado contratos em contango!

O leitor pode acompanhar os valores dos contratos futuros nas plataformas da ActivTrades, bem como em:

Quem quiser se aprofundar na temática de tendências, recomendo a leitura do estudo feito por Corey Hoffstein, no qual é analisado mais de 1 século de data em diversos instrumentos e a persistência do momentum:

A leitura do livro Following the Trend – Diversified Managed Futures de Andreas Clenow também é extremamente recomendada. Neste livro é feita engenharia reversa dos principais fundos de trend following e o autor mostra os setups exatos, bem como o manejo de risco para não somente replicar o resultado destes fundos, mas também superá-los. Andreas Clenow atualmente é um gestor de um fundo de hedge suíco.