Momento (também conhecido como momentum) é um conceito originário da física, associado a movimento inercial. Em investimentos o momento provavelmente é o tópico mais estudado em papers acadêmicos e por traders profissionais. O histórico de seus resultados acima dos benchmarks de comparação é superior a um século. Da mesma forma que a física, a ideia por trás é que exista a perpetuação inercial do movimento. Os instrumentos que estão se valorizando tem maior probabilidade de continuar se valorizando do que os que estão se desvalorizando.

Existem duas formas de momento. O momento relativo e o momento absoluto. Neste primeiro artigo nos ateremos ao primeiro.

O momento relativo é simplesmente um ranking de desempenho de um conjunto de instrumentos em determinado delta de tempo. Por exemplo, digamos que a ação da TSLA tenha subido 10%, a Amazon 5% e a Appl 2% nos últimos 2 meses. A Tesla é a primeira do ranking de momento relativo, a Amazon é a segunda enquanto a Apple é a última.

Outro ponto interessante do momento relativo é que mesmo que todos os instrumentos do ranking tenham retornos negativos, aquele com o desempenho menos pior é ainda o primeiro do ranking.

Em geral, o que é testado é comprar por exemplo os instrumentos 20% melhores rankeados considerando um intervalor de tempo (por exemplo de 3 meses) e shortear (vender à descoberto) os instrumentos 20% pior rankeados. A rotação comumente ocorre mensalmente.

Essa metodologia apresenta lucro em forex, commodities e índices, gerando retornos em torno de 50% melhores do que os benchmarks (que giram ao redor de 7% ao ano, retorno da SP500). Os drawdowns são similares aos dos benchmarks.

O impressionante do momento é que ele funciona praticamente em todos os tipos de instrumentos, forex, commodities, ações e índices, quando consideramos timeframes de 1 mês até 2 anos. Note também que por funcionar nestes timeframes, muitos fundos diversificam ao adotar portfolios que consideram por exemplo, momento relativo de 1 mês, 3 meses, 6 meses e 1 ano, de modo a melhorar suas métricas de risco.

Em timeframes inferiores a um mês o fenômeno começa a ficar nebuloso, com alguns instrumentos mais dinâmicos apresentando tendência a continuar se perpetuando no tempo enquanto outros retornam à média. Em intervalos de tempo muito grandes (2 a 5 anos) o fenômeno que prevalece é o retorno à média. O que tem sentido, já que quando um índice de um país é um dos piores nos últimos 5 anos provavelmente seus fundamentos estão mais baratos, considerando o quanto já caiu. Não há mais ninguém vendendo e é mais fácil o preço subir do que descer.

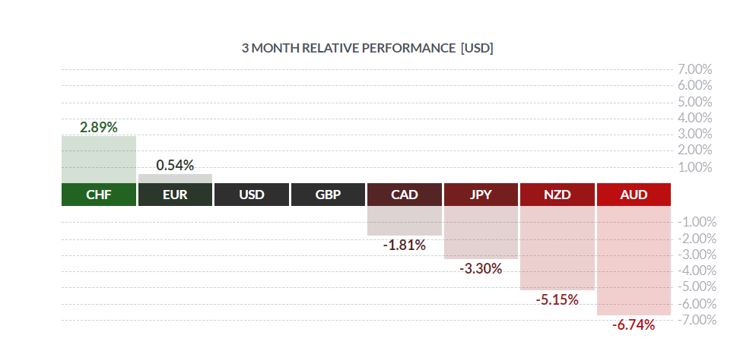

Temos aqui um ranking de momento relativo de três meses das moedas mais negociadas no mercado forex:

Fonte: http://www.finviz.com

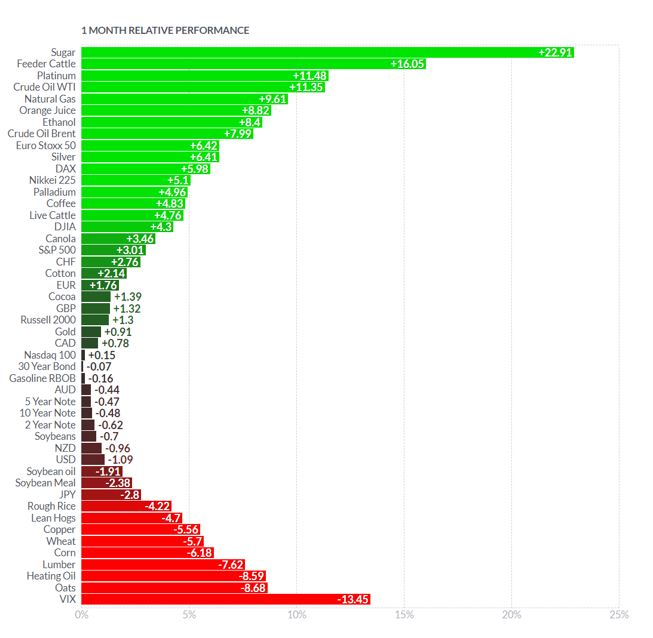

Já nesta foto seguinte temos um ranking de momento relativo de 1 mês considerando além de moedas também commodities e treasuries americanos. Os ativos no topo da lista são candidatos a compra e os do fim da lista candidatos a venda. Note que usei o termo candidatos, é bom agregarmos outras variáveis em nossos trades, a fim de aumentarmos a assertividade desses. Desta forma, é interessante considerar também estoques, a estrutura da curva de futuros, o relatório do Commitments of Traders bem como tantos outros fatores. Vamos estudar mais fatores em outros artigos.

Fonte: Fonte: http://www.finviz.com

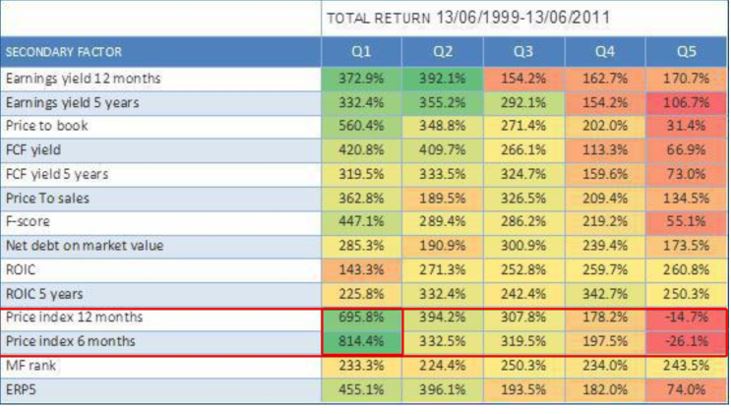

No livro Quantitative Value Investing in Europe: What Works for Achieving Alpha temos a combinação de um fator fundamentalista, o Preço sobre o Lucro, com outros Fatores, incluindo Momento Relativo. Note que os melhores resultados da lista ocorrem com a combinação do 1º quintil de Preço/Lucro (Fator Primário não exposto na foto) com o 1º quintil de Momento Relativo de 6 e 12 meses. Outro fator de extrema relevância é a monotonicidade (lineariedade) dos resultados. Conforme utilizamos quintis com menor momento relativo, piores os resultados se tornam. É um indício forte de significância estatística.

Fonte: Quantitative Value Investing in Europe: What Works for Achieving Alpha, página 338.

Caso o leitor não saiba o que são quintis, uma breve janela:

Na estatística descritiva, um quintil é qualquer um dos valores de uma variável que divide o seu conjunto ordenado em cinco partes iguais.[1][2]

Assim, no caso duma amostra ordenada,

- primeiro quintil (designado por Q1/5) = é o valor até ao qual se encontra 20% da amostra ordenada = 20º percentil, ou 2º decil

- segundo quintil (designado por Q2/5) = é o valor até ao qual se encontra 40% da amostra ordenada = 40º percentil, ou 4º decil.

- terceiro quintil (designado por Q3/5) = é o valor até ao qual se encontra 60% da amostra ordenada = 60º percentil, ou 6º decil.

- quarto quintil (designado por Q4/5) = é o valor até ao qual se encontra 80% da amostra ordenada = 80º percentil, ou 8º decil.

O termo quintil também é utilizado, por vezes, para designar uma das quintas partes da amostra ordenada.

Fonte: https://pt.wikipedia.org/wiki/Quintil

Alguns traders desconsideram o último mês ao fazer o ranking de momento relativo. Eles o fazem para evitar possíveis pontos de compra que indicariam reversão, por exemplo, em instrumentos que tenham subido de modo extremo. Ao operar momento relativo de um mês, uma ideia é excluir a última semana e considerar da 5 semana até a semana anterior.

O momento relativo e o momento absoluto existem há mais de um século. Uma pergunta natural é porque esta edge não é extinta? Há algumas explicações, uma delas é que a disseminação da informação não ocorre de modo instantâneo, o que gera fenômenos de tendência. Outra explicação é que o momentum é consequência de outros edges que não foram ainda arbitrados pelo mercado, de modo que o momentum é uma forma indireta de capturar estes edges, conforme são arbitrados. Note que há alguma redundância entre estas explicações. O que é muito interessante é que se de fato o momentum for consequência residual de outros edges, ele sempre existirá, conquanto existam edges a serem arbitrados. Há também outras explicações de ordem psicológica, o ser humano demora a processar novas informações e tende a se ater às antigas.

A literatura de momentum, tanto de momento relativo quanto absoluto é muito extensa. Quem quiser se aprofundar no assunto recomendo a leitura destes 3 livros:

O site http://www.ssrn.com também possui uma inifidade de artigos acadêmicos sobre o tema. A leitura de papers acadêmicos apesar de ser mais densa em geral, tem a vantagem de que as hipóteses são testadas considerando significância estatística. É impressionante a quantidade de setups que são ensinados em cursos e livros, que não passam em testes de significância.

Quem quiser iniciar seus estudos, recomendo o paper:

Momentum Strategies in Commodity Futures Markets de Joëlle Miffre* and Georgios Rallis

Particularmente, gosto muito de analisar o momento relativo para aumentar a assertividade de classificação se estamos entrando em um regime Risk-Off (Bear Market) ou Risk-On (Bull Market). Quando diversos instrumentos associados ao regime Risk-Off como JPY, Treasuries, dólar começam a ganhar força e instrumentos associados a Risk-On (commodities, índices, AUD, CAD, BRL) perder momentum temos uma maior probabilidade de estarmos entrando em um bear market. Analogamente, quando o inverso ocorre temos um acréscimo na probabilidade de estarmos saindo de um bear market e iniciando um novo bull market. Em 2016 isso ficou muito claro em janeiro, em especial para os mercados emergentes, que tem maior correlação com instrumentos risk on de commodities.