O poder de paridade de compra, também muito conhecido no mundo do forex como PPP (purchasing power parity) é no longo prazo a maior força propulsora dos mercados forex. Mais até do que o carry trade, que obedece a timeframes um pouco menores, porém longos também. Os juros nominais e reais são um pouco mais difíceis de prever do que o PPP, já que a independência dos bancos centrais é posta constantemente à prova pelos políticos, mais interessados por vezes em garantir a sua reeleição do que em minimizar a inflação e maximizar o número de empregos no longo prazo.

Mas o que seria o poder de paridade de compra? O PPP vem de uma regra de ouro da economia chamada de princípio da não arbitragem. O que seria arbitragem? Por meio de um exemplo é mais fácil entendermos. Imagine que você tem na sua rua um comerciante disposto a comprar leite por 5 reais o litro e na rua ao lado há outro comerciante disposto a vender o mesmo leite por 4 reais. Você ao perceber a oportunidade de ganho iria simplesmente comprar leite deste vendedor por 4 e revender para o outro por 5. Porém isso tem um limite, em função da oferta e demanda, que são limitadas, em um momento o comprador irá abaixar seu preço e o vendedor irá subir o seu preço até que ambos convirjam (ambos agora tem o preço de R$ 4,50 por exemplo). Isso não quer dizer que oportunidades de arbitragem não existam, elas existem sim, mas por tempo limitado, já que quando observadas por players racionais são arbitradas e o preço atinge o valor de convergência.

O leitor já deve estar tendo uma noção de onde queremos chegar. A ideia é que se um Big Mac custa 15 libras esterlinas em Londres, deve custar o mesmo após a conversão para dólares em Nova York, após se esgotarem as oportunidades de arbitragem no longo prazo. Se há muita discrepância e o valor do Bic Mac em NY é 50% mais caro, a tendência de longo prazo é que a libra esterlina se valorize frente ao dólar, de modo a fechar o gap.

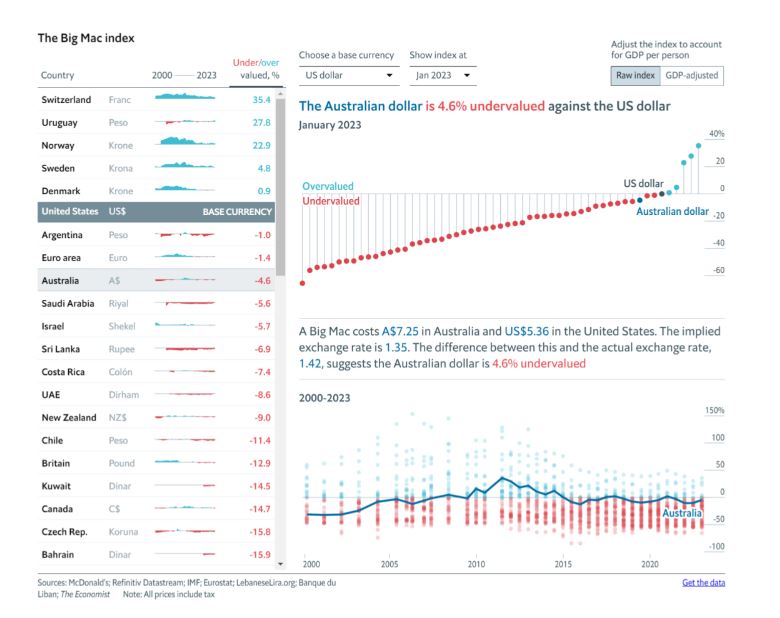

Inclusive, existe um índice chamado Big Mac Index, que é utilizado exatamente para medir discrepância no PPP e estabelecer quais moedas são mais prováveis se valorizarem/desvalorizarem no longo prazo.

A ideia é poderosa e intuitiva. Se é muito mais barato produzir Iphones na China, as fábricas mudam para lá e o fluxo de capital tende a valorizar a moeda local. Foi o que aconteceu com o yuan chinês se comparado ao dólar nos últimos 20 anos (considerando o valor dos juros de cada país).

Não se esqueça o leitor de que as moedas sempre devem ser atualizadas pela taxa de juros de curto prazo. Por exemplo, o real se atualizado pela Selic desde 1994 se valorizou muito frente ao dólar atualizado pela taxa do FED! Afinal ninguém compra uma moeda e a deixa sem render. Esse diferencial de juros entre países é pago no overnight em forex e chama-se SWAP.

O índice Big Mac Index é calculado semestralmente pela revista The Economist:

Fonte: https://www.economist.com/big-mac-index

Note que no longo prazo de fato quando o BIG MAC custava mais barato na Austrália (nos anos 2000) houve uma valorização da moeda até que a situação se inverteu e após 2010 o Bic Mac Australiano

se tornou mais caro do que nos EUA. Em 2012 começa então uma tendência de baixa e o dólar australiano se desvaloriza.

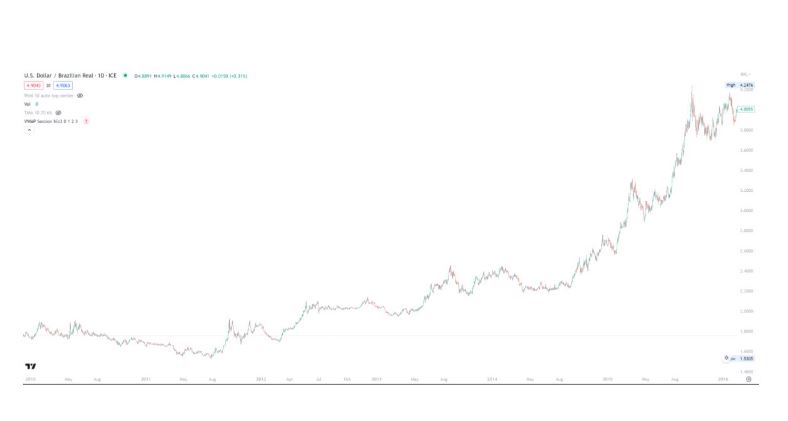

O gráfico do AUD/USD demonstra a convergência comentada. O dólar australiano se valoriza frente ao dólar americano até que em 2012 a tendência se inverte, quando o Big Mac começa a ficar caro na Austrália frente aos EUA.

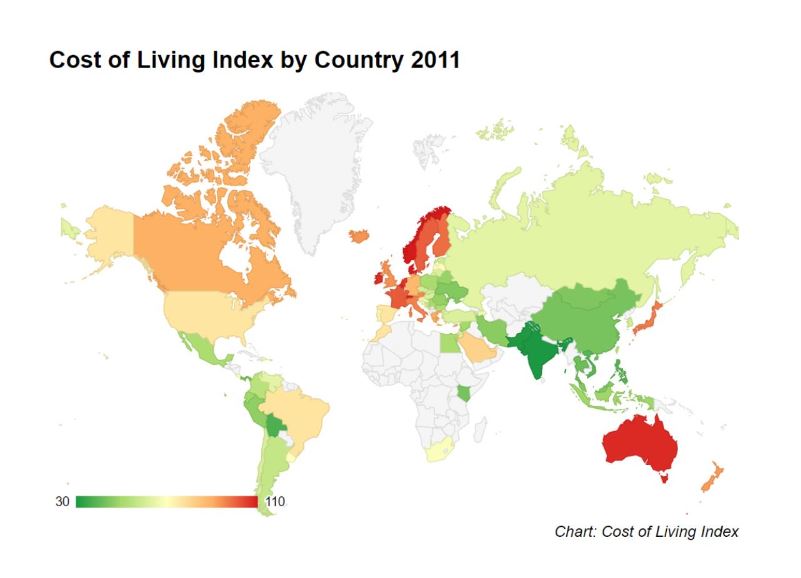

Há outras formas de se medir o PPP. Até porque o Big Mac index não é calculado em todos os países do mundo. A minha fonte favorita para o PPP por conta da fácil visualização e comparação de diversas métricas, até imobiliárias é a da Numbeo. A Numbeo apresenta um mapa em que o quão mais verde, mais barato é se viver no país e quão mais vermelho, mais caro. Valores amarelos são intermediários. Note que em 2011 havia uma grande discrepância, apesar do Brasil ter salários muito mais baixos, seu custo de vida em dólar estava similar ao dos Estados Unidos, que estava baixo considerando os salários do país:

Fonte: https://www.numbeo.com/

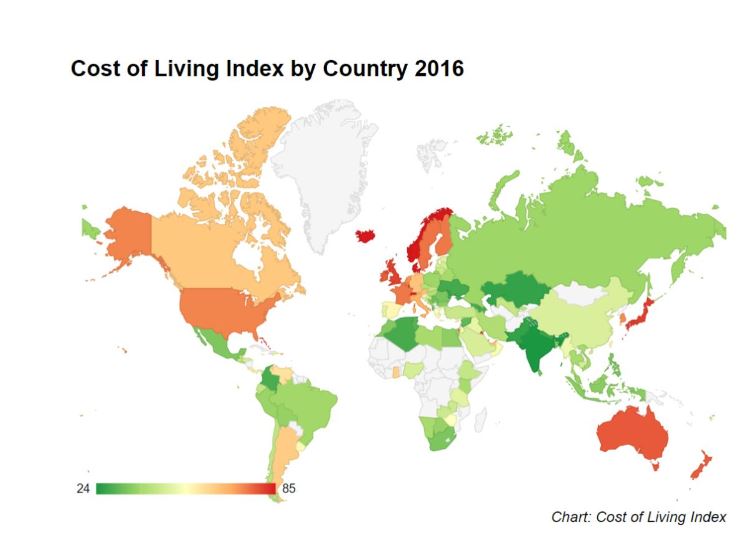

Depois tivemos uma convergência até rápida, em 2016 a situação já tinha se normalizado e o dólar se valorizado quase 200% frente ao real:

Fonte: https://www.numbeo.com/

Note o Brasil muito mais verde (barato) em custo de vida e os EUA mais avermelhado (caro) após 6 anos

E no gráfico acima a maciça valorização do dólar frente ao real no período.

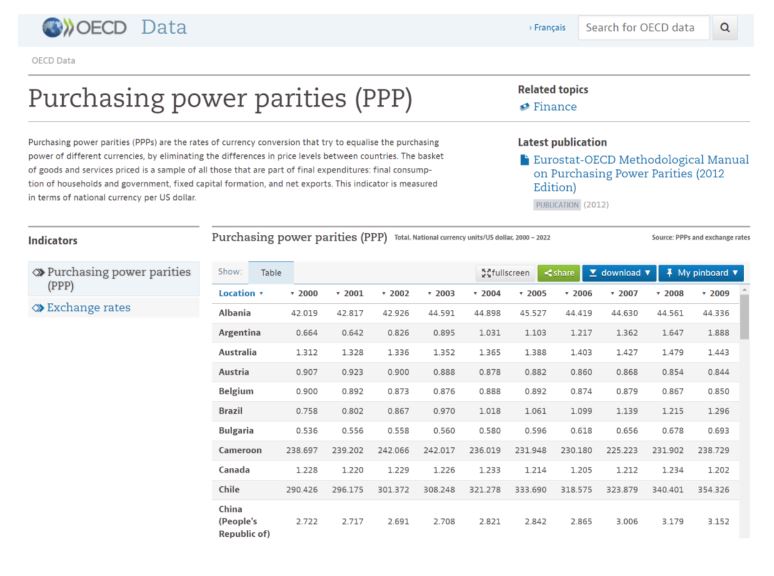

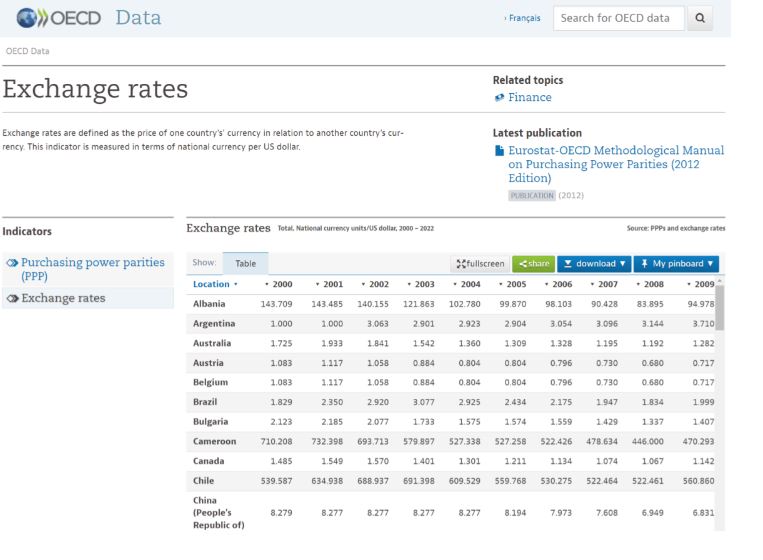

Um outro site com histórico ainda maior para podermos comparar os países é o da Organização para Cooperação Econômica e de Desenvolvimento (OECD).

https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart

Para compararmos porém precisamos dividir o PPP pela Exchange rate do país em USD/(Moeda Local) para podermos ter um valor em USD comparável entre diversos países. Quando os valores ficam abaixo de 0,40 podemos considerar que a moeda local está desvalorizada e acima de 1 valorizada, considerando que a renda média per capita nos EUA é maior.

É incomum, porém que países desenvolvidos fiquem abaixo de 0,4, podemos então considerar valores abaixo de 0,65 como sendo baixos para países como Austrália, Canadá e Europa.

Precisamos dividir estes valores acima pelos valores abaixo:

Fonte: https://data.oecd.org/conversion/purchasing-power-parities-ppp.htm#indicator-chart

As vantagens do site da OECD são a possibilidade de comparar mais de 22 anos e uma lista extensa de países. Porém a análise via o site da Numbeo é muito mais rápida e intuitiva, além de que pode ser usada para não somente operar forex, mas também comprar um imóvel em um mercado imobiliário local desvalorizado com uma moeda local desvalorizada.

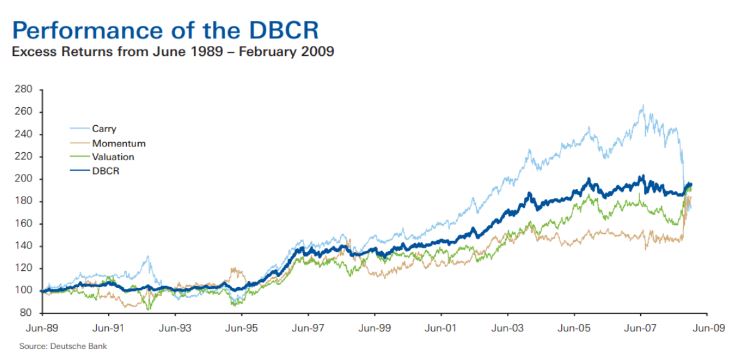

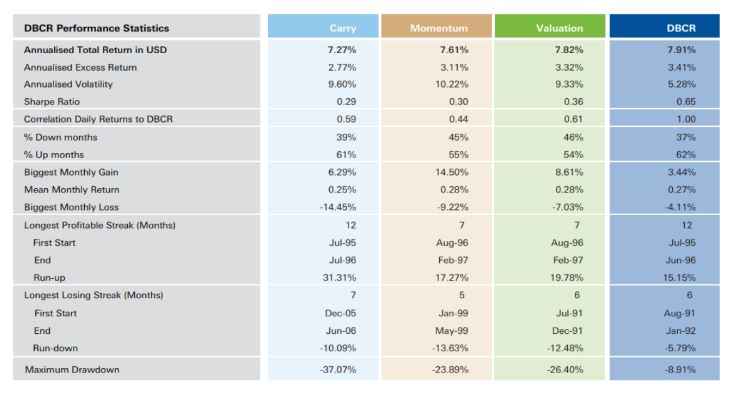

Com relação à performance da estratégia PPP, o site da Quantpedia resumiu o seguinte paper do Deutsche Bank.

http://globalmarkets.db.com/new/docs/dbCurrencyReturns_March2009.pdf

Sem alavancagem a estratégia gerou retornos similares ao da SP500, porém com drawdowns 50% inferiores:

Fonte: https://quantpedia.com/strategies/currency-value-factor-ppp-strategy/

Porém, como frisamos continuamente, quando combinamos sinais a favor de nossos trades ou mesmo que não combinemos sinais, diversifiquemos estratégias considerando um portfólio, conseguimos retornos ainda mais robustos. A combinação de um portfólio em forex de momentum, carry e PPP (valuation) gerou os seguintes retornos (última coluna sem alavancagem):

Todavia, mesmo individualmente, momentum, carry e PPP derrotam o benchmark da SP500 em termos de risco x retorno. É preciso salientar que o paper operou apenas moedas do G7, de modo que não usou moedas exóticas. Moedas de países com muita inflação e juros real negativo podem ter desvalorização sem precedentes. O governo local muitas vezes faz uso da inflação para desvalorizar sua moeda e “pagar” a dívida interna. Espero que o artigo tenha sido proveitoso, em breve falaremos sobre o outro fator de muita relevância em forex, o Carry Trade.